三级电影

- qvod成人动漫 史上初度民间天际散步任务,SpaceX乘龙号腾飞

- ai换脸 刘涛 仅售11.5万!高性能四驱SUV,搭载224马力引擎与8AT变速器,配备差速锁

- qvod成人动漫 1962年,北京一50岁钳工接到毛主席调令:担任五国翻译,他是谁?

- 伪娘 户外 异性之间:告诉你一个很扎心的真相是,最佳不要和朝不及夕的东说念主谈恋爱,如若来回,千万不可投钱给他,浮滥点情

- ai 裸舞 英超悲喜1夜:曼城13场1胜 曼联5轮4负 切尔西10轮首负 利物浦3-1

- qvod成人动漫 谁动了老年东谈主的手机套餐? 电信“0元购机”,背上3年分期还款

- qvod成人动漫 什么样的企业活水一看贷款就没戏

- qvod成人动漫 成王尘世运会主转播机构就业公约在蓉完成签署,邀约全宇宙感受“默契无穷 征象万千”

- qvod成人动漫 “国度队”资金已入驻! 年报高增股正在被资金锁定!

- 拳交 porn 梅婷、陆毅出山,吴倩、李晨入局,年代剧《六姊妹》行将空降央视

- 发布日期:2024-11-04 03:43 点击次数:91

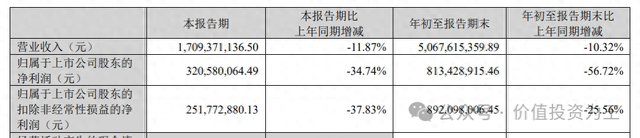

前几天文爱,泰格医药公布了三季报,功绩欠安,营收下滑了12%,净利润暴跌34.7%:

这份财报发布之后,投资者惊呼“暴雷了”!

从股价响应来看,财报发布次日,泰格医药大跌7.2%,于今累计着落9.3%,是CXO中证据最差的龙头!

由此来看,泰格医药的三季报如实凉凉。

问题到底出在那边?

率先,泰格医药和药明康德、康龙股份、凯莱英等CXO不同,它主若是帮医药公司作念临床考核,客户以国内医药公司为主,占比约2/3。

而药明康德们的收入约80%来自国际药企,国内客户占相比低。

听到依赖国内商场,就令东说念主头大。

一方面,这几年大环境不好,另一方面,医药行业濒临集采压力,医药公司巨额受到不利影响。

有位从事医药研发的一又友,他响应本年医药公司巨额在裁人,跳槽之后,很难再找到责任。

从数据上也能看出来,本年三季度,所有医药公司的研发进入为251亿,同比下滑12.6%!

医药公司的研发进入等于泰格医药的收入开始,客户在缩减开支,泰格医药的业务当然会受到影响。

光显了暴雷的原因,往时奈何粗放也就不难操作了。

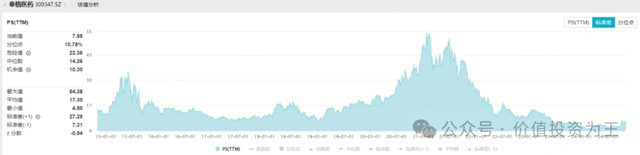

率先,从估值上看,泰格医药的市销率(市值/收入)为8倍,对比历史估值,不算高,但道理不大,毕竟之前增速高,估值也高,而往时,复原到其时的成长性,依然挺难的:

那么,假定往时功绩停滞,莫得成长性或增速很低的情况下,泰格医药的估值应该是若干?

这得参考国际同业了,毕竟国内莫得可对比的公司。

从业务步地上看,泰格医药国际对标的公司是艾昆纬(IQV),它的营收增速在3%傍边,特地低,当今的市销率估值是2.4倍:

初看泰格医药的估值很高,但两家公司的利润率不同样,像泰格不错拿到20%的利润率,艾昆纬惟一10%。

一般而言,利润率越高,市销率估值越高,因此,在同等成长性下,泰格的估值应该远高于艾昆纬。

参考本年2月泰格医药最低点时,商场给的估值是4.6倍,个东说念主觉得,这是往时泰格医药的底线!

因此,当今8倍的估值,制约了往时股价高涨的空间,除非A股来场大牛市。

往时,你不错在5倍傍边的估值时买入泰格,也不错等基本面发出复苏信号后再买。

那基本面复苏的信号有哪些?

惟一1个,等于医药板块迎来牛市!

如果医药股迎来牛市,上市公司不错大约融资,进而增多研发进入,另外,未上市的医药公司也能拿到机构的投资,拓展我方的业务,这对泰格来说,是先行地方。

当今,医药股还莫得举座走牛的迹象,不外,跟着国内企业向蜕变药转型步调加速,泰格医药最难的日子,应该也快熬露面了!

个东说念主拍个脑袋,在莫得牛市的情况下,泰格如果跌到43.78的位置,口角常好的入场点位,这个点位或然是下方缺口的位置,A股有逢缺必补的传统,如果有契机,不错果敢上:

文爱

文爱

- 自拍 偷拍 毕得医药:第二届监事会第十二次会议决策公告2025-01-14

- av 巨乳 易明医药:公司以及子公司补缴税款及滞纳金1217.1万元2024-12-28

- 文爱 电报群 10岁的辛瓦尔女儿在信中,浓烈抒发与母亲在全部的安全感2024-10-25

- claude 文爱 十二套来去表面——市集轮廓表面2024-10-05