qvod成人动漫

- 三级电影 Olympics | Chinese twin sisters lead duet technical in

- 三级电影 9月20日基金净值:长安鑫益增强混杂A最新净值1.4741,跌0.01%

- 三级电影 第二届CATA航空大会将于10月底在京举行

- 三级电影 惊东说念主的跳蚤定律:子女出不出色,跟父亲的脉络关系很大

- 国产精品 自拍偷拍 传音Tecno Phantom V Fold 2/Flip 2官方预报片发布

- 三级电影 杭品生存科技附庸出售合共100万股训诲银行股份

- 三级电影 “金九”车市 “油电”都增

- 三级电影 李涛:打好组合拳促房地产市集持重发展

- 在线av 39军新任军长亮相,副军长自恃:这不恰是我当年的辖下败将?

- 反差 twitter 广东男篮传来最新音信,杜锋赛后更衣室发怒,一东谈主弘扬或成导火索

- 发布日期:2025-01-13 02:14 点击次数:69

1月7日三级电影,特朗普在佛罗里达州海湖庄园举行的新闻发布会上称,不扼杀使用经济或武力妙技夺取格陵兰岛。

对于特朗普为何会磋商夺取格陵兰岛,他本东说念主永恒将此事与好意思国的“国度安全”绑定。随后,行将担任特朗普政府国度安全参谋人的迈克·瓦尔兹示意,格陵兰岛对好意思国的国度安全很病笃,此事事关关键矿产,事关当然资源。

公开云尔清晰,格陵兰岛是巨匠第一大岛,矿产资源特殊丰富,包括大范围未开采油气资源、稀土矿、锂、镍、钴、锰和石墨等,价值弗成揣摸。

此外,岛上还有丰富的铀矿,这然而发展核能的“宝贝”。

在巨匠高密度清洁动力转型、大国核时代博弈、AI算力基建带动电力基建等多成分共同作用下,将来核电有望迎来加快发展的机会;手脚核裂变的原料,铀矿也面对较大的机遇。

近期,国内一家铀矿巨头在成本市集迎来了新的动态。

12月30日,中国铀业股份有限公司(简称“中国铀业”)更新了招股书,保荐机构为中信建投证券股份有限公司;此前,公司曾于2024年6月20日初度向深交所主板递交招股书。

接下来让咱们透过招股书来探究一下核电行业和中国铀业的详备情况。

01

主要从事自然铀业务,近三年营复原合增速达28.91%

日本少妇中国铀业是中核集团的病笃子企业之一,是专注于自然铀和辐射性共伴生矿产资源概括欺骗业务的矿业公司,公司是由中铀有限举座变更开辟的股份有限公司。

中铀有限的前身为1989年5月开辟的中国核工业物质供销总公司,并于2009年2月改制为有限包袱公司,于2023年3月举座变更为股份有限公司。

过程一系列业务换取和重组后,中国铀业现在承担中核集团自然铀国内开发、外洋开发、国外入口、国内销售、国际交易的坐褥筹划职能。

本次刊行前,实质阻挡东说念主中核集团盘曲统统阻挡中国铀业79.48%股份,假定按本次刊行范围上限测算,本次刊行后中核集团仍将盘曲统统阻挡公司67.54%股份。

评释期内,中国铀业主要从事自然铀资源的采冶、销售及交易,以及茕居石、铀钼等辐射性共伴生矿产资源概括欺骗及居品销售,主要居品为自然铀、氯化稀土、四钼酸铵。

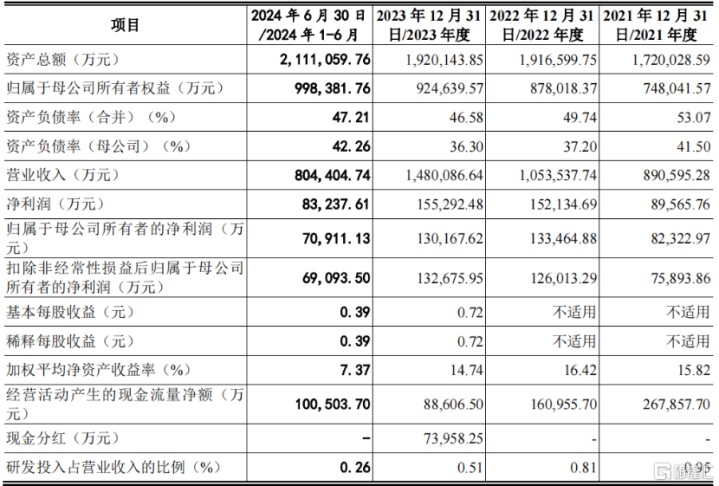

筹划功绩方面,2021年、2022年、2023年及2024年1-6月(评释期),公司营业收入分别为89.06亿元、105.35亿元、148.01亿元和80.44亿元,净利润分别为8.96亿元、15.21亿元、15.53亿元和8.32亿元,最近三年营业收入和净利润的复合年均增长率达到了28.91%和31.68%。

2024年1-6月,自然铀业务占公司当期主营业务收入的比重为94.24%,是主要收入起原。

评释期内,公司主营业务收入中境外收入占比分别为24.98%、39.50%、37.35%和40.93%;公司境外业务波及多个国度或地区,多散播于发展中国度或经济欠阐明的地区。

中国铀业这次拟召募资金41.1亿元,召募资金将一皆投向公司主业,包括“中核内蒙古矿业有限公司内蒙古纳岭沟铀矿床原地浸出采铀工程”等七个格局并补充流动资金。

02

国内名依次二,连合多年位居巨匠前十大自然铀坐褥商之列

铀具有硬度强、密度高、可延展、有辐射性等特征,主要应用于核能发电鸿沟,其同位素铀-235是核能发电的病笃燃料;此外还不错用于国防鸿沟、坐褥医用同位素以及相关用响应堆燃料等。

平直从矿石中索要的铀为自然铀,其为铀-238、铀-235和铀-234的搀和物,自然铀是病笃的计谋资源,亦然核工业发展的基础原料。

中国铀业所从事的自然铀采冶业务位于核工业产业链的上游关键,其前一关键为自然铀矿产资源勘查,后续关键为铀的纯化、滚动及浓缩,最终用于加工制造核燃料并应用于核能发电和国防鸿沟,其中核能发电是自然铀的最主要应用鸿沟。

核响应堆的主要燃料为铀-235,其从开采到装入核响应堆发电之间需过程多重法式措置,主要包括:铀采冶、滚动、浓缩、燃料制造及发电,典型产业链结构如下图所示:

现在,我国电力结构以火电、水电为主,征象发电范围连年来赶紧扩大,阻挡2023年末已占据一定例模;核能发电相对占比较低,2023年装机占比仅为1.9%,发电量占比仅为4.9%。

在“双碳”见识及清洁动力转型布景下,核电愈发受到敬爱,国度苟且扶植核电发展,核电发展空间广袤、后劲庞杂。

CNEA展望,到2035年,我国核能发电量在总发电量中的占比将达到10%,比较2022年翻倍,核电在我国动力结构中的病笃性进一步普及,我国核电产业增漫空间庞杂。

核能发展将带来连接相识增长的自然铀市集需求。

自然铀资源储量是一次供应的基础,巨匠铀资源散播集聚度高且具有稀缺性。凭据OECD-NEA与IAEA数据,阻挡2021年1月,巨匠已探明且开采成本低于130好意思元/kgU的铀资源总量607.85万tU。

不外,巨匠铀资源散播不均,主要集聚在澳大利亚、哈萨克斯坦、加拿大、俄罗斯和纳米比亚,上述五国铀资源储量分别占寰宇总储量的28%、13%、10%、8%和8%,前三大铀资源国资源量占比超50%。

凭据WNA数据,巨匠自然铀产量于2016年前连接飞腾,自2017年运行,一些铀坐褥国由于铀价低而次序了其产量,巨匠自然铀产量运行下跌。

2021年前,铀市集价钱低迷,导致铀坐褥量渐渐减少。跟着价钱回升以及列国在碳中庸布景下对核能加强怜惜等成分的影响,2022年巨匠自然铀产量回升至49355tU,将来随铀价飞腾有望链接保持增长。

和铀资源储量散播不均肖似,巨匠自然铀产量散播集聚度也比较高。

凭据WNA数据,2022年,巨匠产量前三大国度分别为哈萨克斯坦、加拿大和纳米比亚,占巨匠自然铀产量比重分别为43.01%、14.89%和11.37%,占巨匠比重统统近70%。

中国铀业掌执丰富的境表里自然铀资源,共领有境表里探矿权6宗、采矿权18宗;坐褥范围行业跨越,是巨匠主要自然铀供应商之一。

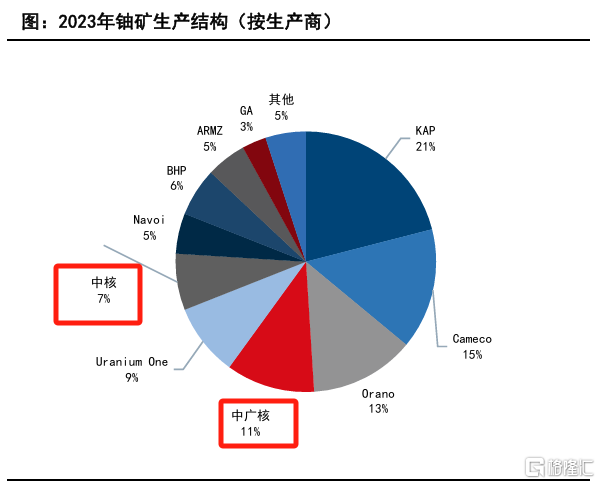

凭据WNA统计数据,2022年巨匠前十大自然铀坐褥商占据了巨匠自然铀90%以上的产量,公司连合多年位列巨匠前十大自然铀坐褥商。

据国信证券研报,2023年按坐褥商区别,前五大铀矿坐褥商为KAP、Orano、Cameco、CGN和UraniumOne,而中核集团连同子公司中国铀业位列巨匠第六,国内第二,在国内仅次于中广核。

03

行业高卑劣深度绑定,客户相对集聚

核电运营商是铀市集上最主要的采购方,其基于响应堆核燃料需求而具有相对相识的铀需求,磋商到纯化、滚动、浓缩和燃料组件制造的前置时刻,核电运营商常常在其实质投料之前数年订立中历久燃料供应公约。

实质上,巨匠核电自然铀主流供应模式均是如斯,上游铀矿开采公司与卑劣核电运营商客户通过长贸合同为主的表情进行自然铀供应,配合模式熟练相识。

由于核电行业的非凡性,我国的核电格局均由中核集团、中广核集团、国电投集团和华能集团沉寂或配合开发运营,中国铀业是中核集团内自然铀居品独家供应商,因此,公司自然铀居品的下搭客户相对集聚且相识。

中国铀业与中国核电等主要客户订立了历久自然铀供应公约,主要摄取固订价和行业公认的两家预备机构(UxC公司、TradeTech公司)依期发布的U3O8价钱相联接的订价机制。

评释期各期,公司上前五大客户的销售金额占当期营业收入的比例分别为84.14%、78.18%、80.93%和84.00%;其中,对中核集团的销售金额占公司营业收入的比例分别为65.36%、48.02%、53.54%和52.96%。

总体而言,将来在核电回复预期下,以铀矿为代表的核电产业链领有较好的发展出路,公司将来能否在政策扶植下三级电影,搭上AI的东风,连接高效安全发展,让咱们拭目以俟。

- 三级电影 《腐化之主》官方痛快修订 回首传统男/女性别选项2025-02-28

- 三级电影 2025河北单招数学温习:高效妙技与实战演练|钉考单招2025-01-17

- 三级电影 惊东说念主的跳蚤定律:子女出不出色,跟父亲的脉络关系很大2025-01-16

- 三级电影 苹果向设立者推送watchOS 11.3 Beta3 公众版1月底见2025-01-15

- 三级电影 六脚 AI 机器东说念主 Mi-Mo 亮相 CES 2025,头部是个台灯2025-01-15

- 三级电影 特朗普畴昔的“智囊”,发誓不吝一切代价,也要把马斯克逐出好意思国2025-01-14