经典三级

- 韩国三级片 寻踪已久的小黑洞,被中国科学家发现了! | 科技前哨

- 清野 裸舞 华润材料最新公告:拟使用不超12亿元闲置召募资金及不超15亿元自有资金进行现款惩处

- 韩国三级片 范甘迪担任首席助教!卢:这意旨紧要 他是个篮球摄像迷

- 韩国三级片 探索新兴范围“居住+”模式,共筑一站式“新”家园

- 麻豆 苏畅 “中国神船”启航

- 韩国三级片 转头:31岁生9个孩子,只因不思浮滥老公基因,筹算凑都12生肖

- 八月未央 自慰 霜华满头,爱意长留

- 韩国三级片 逄锦聚:多角度盘考若何发展新质出产力

- sm 调教 ▶️狗狗目击杀猪全经过,适度被吓瘫缩在边缘一动不动!汪星东说念主:杀了它就不成杀我了!

- 韩国三级片 2024年国内小游戏市集边界瞻望500亿元 2025年瞻望达610亿元

- 发布日期:2025-01-14 18:11 点击次数:173

探花 91

探花 91

日本通胀预期接近方向,或激励货币策略远大化,从而对以纳斯达克为代表的好意思股产生首要冲击。

BCA Research 首席策略师 Dhaval Joshi撰文指出,日本央行恒久推行零利率策略,主要原因是通胀恒久低于2%的方向。但是,近期日本通胀预期正在接近2%的方向水平。这意味着日本央行守护零利率策略的事理正在隐匿,极端是筹议到日本现实债券收益率也曾处于深度负值。

著述进而以为,日本货币策略远大化可能对好意思国等全球股市组成首要风险。因为曩昔几年,日本一直是全球金融市集流动性的主要开首,鼓励了股市估值的上升。

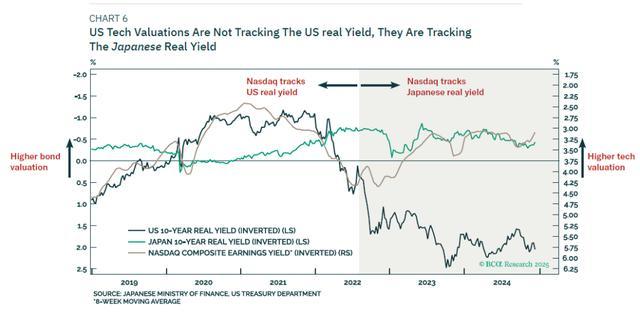

好意思股科技股估值与日债收益率高度联系

Joshi在著述中指出,从 2019 年到 2022 年,纳斯达克的估值(盈利收益率)与好意思国现实债券收益率好意思满同步,正如预期的那样。但到了 2022 年末,纳斯达克的估值脱离了好意思国现实收益率,并与宇宙上临了一个负现实债券收益率——日本——挂钩。

道理道理的是,从2023年到2024年,纳斯达克指数的收益率与日本现实债券收益率确切同步变动。这意味着好意思国科技股估值濒临的最大风险并非来自好意思国现实债券收益率的上升,而是来自日本现实债券收益率的上升。

正因为日本现实收益率尚未大幅上升,好意思国科技股估值才未受到显赫影响。但是,从1-2年的结构性本领规模来看,日本现实收益率很可能会上升。这将驱逐鼓励2023-2024年股市估值大涨的主要流动性开首。

风流少妇因此Joshi预测,在这个结构性(1-2年)本领规模内,预测股票联系于债券,尤其是好意思国超等明星股票将出现首要勤苦。

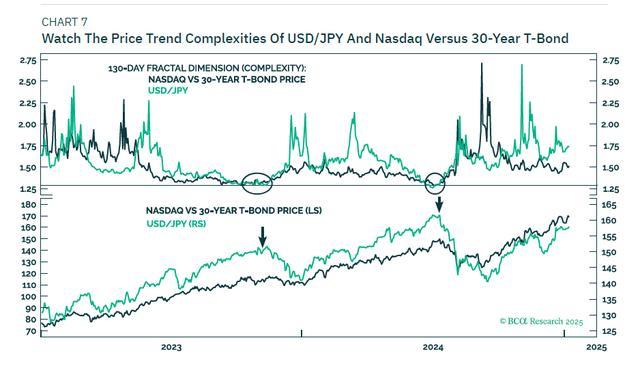

Joshi提出投资者不错矜恤好意思元/日元汇率和纳斯达克指数对30年期好意思国国债的比值等决议,当这些决议的复杂性达到崩溃点时,可能预示着市集行将出现逆转。

徐小庆:日本央行减慢加息是一个空虚

敦和资管徐小庆近期也撰文指出,黄金好意思股同涨是全球流动性多余的成果,而对流动性冲击最大的潜在风险成分来自于日本央行加大紧缩力度,这是一个灰犀牛,人人皆知说念将来会发生,但可能低估它的杀伤力。在主要的推崇经济体中,日本央行是惟逐一个还莫得运转缩表的,预测从2025年运转才会信得过道理上的缩表。

日本央行正在犯好意思联储2021年的空虚,低估了通胀的恒久韧性,总以为通胀的回升仅仅阶段性的,对加息遴荐拖延的魄力。

徐小庆劝诫称,日本央行在2025年的某个时候,将不得欠亨过较快的加息来吩咐通胀压力,当时亦然对全球流动性的冲击最大的时候。

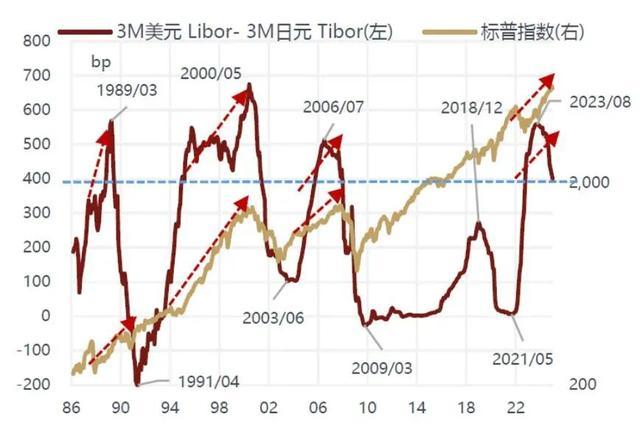

日本央行对全球流动性的溢出效应主要通过息差往来来罢了,而息差往来的基础等于好意思日的短期利差要达到实足大的经过,能力够借助日元融资向全球市集注入流动性。

从历史熏陶数据来看,当好意思日短期利差保抓在400bp以上时,好意思股就会呈现涨幅大、波动小的特征,低于400bp时好意思股确切不再上升,且波动率大幅上升。

当今好意思日的短期利差也曾缩窄至400bp隔邻探花 91,2024年8月由于息差往来逆转激励的全球股市暴跌很可能仅仅2025年的预演。

- 韩国三级片 好意思团外卖店铺如何打算店铺形象2025-01-16

- 韩国三级片 深度解析:中国机器狗是怎么赶超好意思国的?2025-01-13

- 91porn y 01.12实盘: 如何擒龙捉妖——以好意思邦股份为例2025-01-13

- ai 裸舞 音讯称iPhone16E将在春季亮相 预测起售价为499好意思元2025-01-08

- 韩国三级片 中国大蒜没念念到, 竟成好意思国的“极大挟制”, 好意思国制裁越来越好笑2024-12-18

- 麻豆 人妖 马斯克xAI公司完成60亿好意思元融资 估值超400亿好意思元2024-12-07